一、審計署指出PPP問(wèn)題分析

1、入庫環(huán)節審核不嚴,指出夸大預期收入、調減財政支出責任以及存在政府部門(mén)虛構財政財務(wù)數據的現象。

該問(wèn)題主要是為規避財政關(guān)于PPP各項文件中的5%、7%和10%紅線(xiàn)約束;特別是“財金【2022】119號”文中,對于10%的紅線(xiàn)又有新表述,嚴禁通過(guò)“借用”未受益地區財政承受能力空間和“報小建大”來(lái)規避財政承受能力10%紅線(xiàn)約束。

夸大預期收入,通常也與人為壓降項目支出相伴;一方面會(huì )削弱對外融資償付能力,虧蝕項目資本金,從而金融機構在參與PPP融資時(shí),要定性及定量確定現金流,并做好情景分析;另一方面,項目運營(yíng)凈現金流入減少,會(huì )導致政府補貼增加或其他項目救助責任,有新增地方政府隱性負債的風(fēng)險。

2、履約環(huán)節不盡誠信,指出承諾辦理用地手續引入社會(huì )資本,但各種原因導致項目因土地未落實(shí)而停工停建或進(jìn)度緩慢。

土地無(wú)法落實(shí),項目肯定會(huì )停工停建,但項目用地如何落實(shí),會(huì )從更多方面影響項目運作和投融資;例如項目用地以什么方式供用,劃撥、出讓、租賃或者作價(jià)入股;項目供地方式和項目運作模式的關(guān)系,以及項目形成資產(chǎn),能不能抵押。

3、建設運營(yíng)環(huán)節不當推責攬責,推責主要是項目?jì)热莩錾鐣?huì )資本方能力,攬責主要是地方政府或國企承擔了應社會(huì )資本方承擔的項目運營(yíng)責任和風(fēng)險。

一方面,社會(huì )資本方的定義的責任范圍,在財政部文件中有明確規定;另一方面,在PPP融資中,金融機構例如銀行,在辦理如PPP項目貸款時(shí),除需關(guān)注項目公司中社會(huì )資本方出資比例等合規問(wèn)題,還需實(shí)質(zhì)辨別社會(huì )資本方是否有能力運營(yíng)項目,以規避信用風(fēng)險。

二、PPP應如何運作

PPP業(yè)務(wù)的邏輯,首先是項目主體發(fā)起項目建議,然后進(jìn)行物有所值論證和財政承受能力論證,再組建項目公司籌集資金,最后進(jìn)行建設和運營(yíng)。本文按照這條主線(xiàn),依次陳述當前條件下PPP運作要素。

(一)參與主體

PPP的參與主體,最基本是政府包括其代表方和社會(huì )資本。其他參與方包括共同組建的項目公司、監理單位、勘察設計單位、建設單位、審計單位和金融機構等。

1、社會(huì )資本

早在2014年的財政部PPP操作指南中,定義社會(huì )資本為,已建立現代企業(yè)制度的境內外企業(yè)法人,但不包括本級政府所屬融資平臺公司及其他控股國有企業(yè)。

“財金〔2019〕10號”和“財金【2022】119號”文,又分別對本級地方人民政府實(shí)際控制的平臺公司和國有企業(yè)不得作為本級PPP項目的社會(huì )資本方,做出了基本相同表述。

所以,當前的社會(huì )資本方應當民營(yíng)企業(yè)、外資企業(yè),以及非本級人民政府能實(shí)際控制的國有企業(yè),同時(shí)必須承擔運營(yíng)責任。

2、項目公司

PPP項目可以通過(guò)項目公司形式運作,也可以不設項目公司。

項目公司可以由社會(huì )資本(一家或多家企業(yè))出資設立,也可以由政府和社會(huì )資本共同出資設立。但政府在項目公司中的持股比例應當低于50%、且不具有實(shí)際控制力及管理權。

項目公司可以是社會(huì )資本發(fā)起成立,實(shí)施機構或其關(guān)聯(lián)企業(yè)參股;也可以是實(shí)施機構預先成立項目公司,社會(huì )資本增資參股,并最終控股;一般會(huì )在招標文件中載明。

最后,項目公司的股權比例,體現了政府的財力和對項目的控股要求;政府持股比例高,股權投資支出責任大,必然降低運營(yíng)補貼支出能力,較高的持股比例也不利于社會(huì )資本方運營(yíng)項目。

(二)政府支出

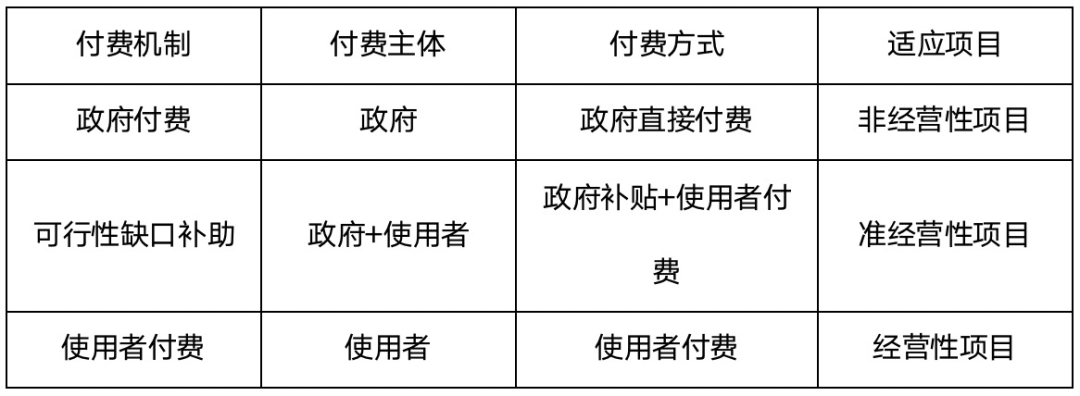

政府支出包括股權投資和運營(yíng)補貼;股權投資支出=項目公司自有資金*政府持股比例;運營(yíng)補貼支出要區分不同付費模式。

(1)運營(yíng)補貼支出責任

政府付費模式下,政府承擔全部運營(yíng)補貼支出責任;

可行性缺口補助模式下,政府承擔部分運營(yíng)補貼支出責任;

使用者付費模式下,政府不承擔運營(yíng)補貼支出責任。

三種付費模式區別見(jiàn)表一:

表一:三種付費模式比較

(2)政府支出責任如何劃分

“財金【2022】119號”文,要求合理分擔跨地區、跨層級項目財政支出責任,嚴禁通過(guò)“借用”未受益地區財政承受能力空間等方式,規避財政承受能力10%紅線(xiàn)約束。

對于跨政府層級的財政支出責任,既然紅線(xiàn)是一般公共預算收入的10%,那么可以按跨層級的一般公共預算收入主要項目分配比例確定支出責任;例如按照所得稅或增值稅在省市縣直接的分配比例,來(lái)確定省市縣PPP項目的財政支出責任比例;對于跨區域的支出責任,一般應按照區域內的建設成本、未來(lái)收益或建設規模比例來(lái)確定。

(三)供地模式

PPP項目的供地模式,影響著(zhù)政府出資方式、項目成本、項目資產(chǎn)管理,和項目對外融資能力(能否提供抵押擔保方式)等。

首先,財政部文件明確規定PPP項目主體不得參與土地收儲和前期開(kāi)發(fā)等工作;

其次,PPP項目的供地方式,主要根據項目的營(yíng)利性質(zhì),包括劃撥(是否名錄內)、作價(jià)入股、租賃和出讓?zhuān)煌墓┑胤绞剑恋厥褂脵嗨姓咭膊灰粯樱?/span>

再次,為確保PPP項目主體與出讓土地使用權人一致性,可采取的方式包括“兩標并一標”(社會(huì )投資人招標和土地招標合并),以及先進(jìn)行土地的招拍掛,后以單一來(lái)源采購或競爭性磋商進(jìn)行PPP項目的采購;

最后,關(guān)于PPP項目資產(chǎn)能否抵押,建成的項目經(jīng)依法批準可以抵押,但也要具體結合土地使用方式和項目運作模式。

(四)嚴禁新增隱債

嚴禁新增隱債應當包括兩方面內容,一是形式上的新增隱債,二是項目收益不及預期產(chǎn)生的救助義務(wù)類(lèi)或有新增隱債。

形式上的新增隱債主要是通過(guò)簽訂陰陽(yáng)合同,或由政府方或政府方出資代表為項目融資提供各種形式的擔保、還款承諾等方式,由政府實(shí)際兜底項目投資建設運營(yíng)風(fēng)險。

更應當關(guān)注的一種新增隱債風(fēng)險,是項目收益不及預期的情況下,例如運營(yíng)期使用者付費較預期偏差較大,政府很可能產(chǎn)生救助責任或增加可行性缺口補助金額,從而引發(fā)新增隱性負債。

三、PPP投融資模式

投融資模式的本質(zhì),是不同來(lái)源資金投入項目,項目產(chǎn)生不同類(lèi)別的收益,收益能夠合規且充足的覆蓋不同的項目資金來(lái)源。

1、項目資本金

PPP項目資本金的要求明顯高于國務(wù)院關(guān)于項目資本金的諸多文件定義;其一,“財金【2019】10號”文關(guān)于規范PPP的六項要求,包括項目公司股東以自有資金按時(shí)足額繳納資本金,也就是說(shuō)項目公司股東的注資款必須是自有資金,而不能是債務(wù)資金,包括不能是符合國家規定的股東借款作為資本金,實(shí)質(zhì)是向上穿透的股東資本金出資必須為自有資金;其二,不得以債務(wù)性資金充當項目資本金,這樣即便是符合國家規定的債務(wù)性資本金,如專(zhuān)項債和政策性金融工具,也不能作為PPP項目資本金。

2、收益來(lái)源

根據PPP方式的不同,收益來(lái)源主要包括政府購買(mǎi)服務(wù)收入、項目運營(yíng)收入、政府補貼收入和稅收優(yōu)惠;對于社會(huì )資本方,還應當包括其關(guān)聯(lián)建筑企業(yè)的施工利潤,以及外部融資帶來(lái)的資本收益。

對于施工利潤,PPP項目實(shí)施方案等文件中是包括在項目成本中,PPP項目方案的利潤率指標,僅指項目公司層面的利潤率。相對于需建設完成后按年收入的運營(yíng)收益,施工利潤的回款期短,風(fēng)險相對低,且收益總額大,對提高社會(huì )資本總體IRR水平作用明顯。

金融機構提供的外部融資,其成本明顯低于項目IRR,再加上項目資本金占比通常不高,一般只是符合國辦文件的最低要求,較大比例的融資杠桿會(huì )明顯放大社會(huì )資本的收益。

3、外部融資

PPP項目的外部融資,主要是金融機構提供,如商業(yè)銀行、政策性銀行、信托、保險和證券;也包括民間資本以私募基金方式進(jìn)行財務(wù)性投資。

外部融資的擔保措施,包括項目資產(chǎn)抵押,項目收益權質(zhì)押,投保建工商業(yè)保險,以及第三方或社會(huì )資本母公司保證擔保等。

4、各方資金行為

項目公司的項目資本金,其項目資金用途沒(méi)有限制;收益來(lái)源,一要符合預算等財政要求,二是不能土地出讓金掛鉤。

金融機構資金,特別是銀行貸款,資金用途和還款來(lái)源不能與土地費用及出讓收入相關(guān);例如貸款資金不能用于PPP項目土地的征遷和整理(某些省份特定PPP項目管理辦法中有項目公司從事項目土地整理的表述)、不能用于土地使用權的租賃,當然更不能用于變相或置換土地出讓金;還款來(lái)源不能與預期土地出讓金掛鉤。

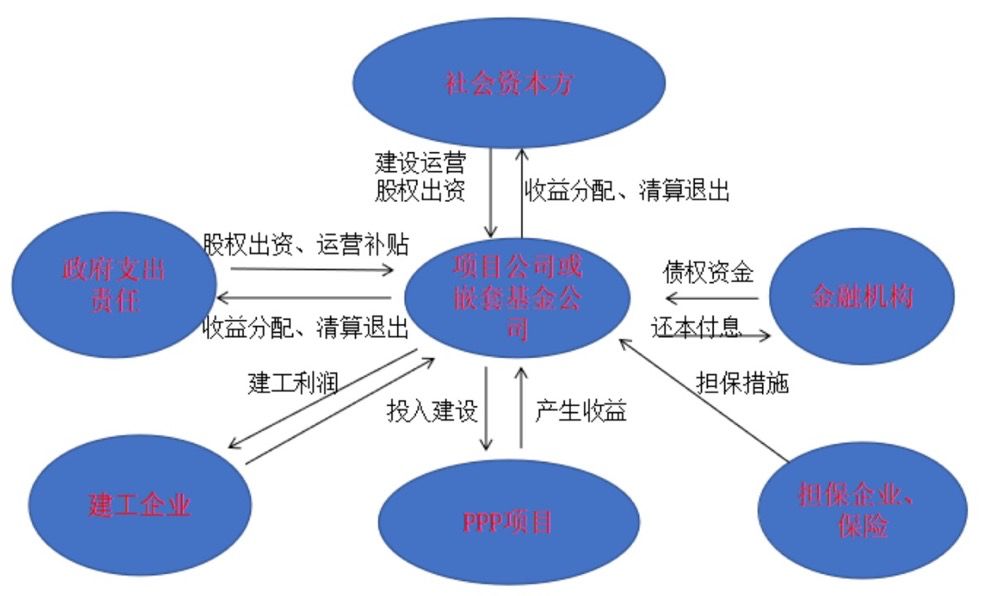

5、投融資模式

投融資模式的構成根本取決于參與方及其資金行為,如下圖:

四、銀行PPP項目貸款

銀行可以提供的融資方式包括項目貸款、發(fā)行和購買(mǎi)債券、理財資金股權和債權投資、當然也可以包括保理和保函等衍生業(yè)務(wù);至于流貸,項目公司自身肯定不能為項目辦理流貸、銀團貸款不是基礎信貸產(chǎn)品,而施工單位的流貸不能重復融資。

1、一般要求

銀行參與PPP項目貸款,除參照一般項目貸款流程,還應當結合PPP業(yè)務(wù)特征;例如關(guān)注PPP合同規范性、社會(huì )資本方和特許經(jīng)營(yíng)權的合規性、地方財政能力和支出是否納入預算及規劃和草案、項目付費類(lèi)型和預期收益情況、政企合作方式和社會(huì )資本運營(yíng)能力等。

2、社會(huì )資本方

社會(huì )資本方,首先不能是本級政府能實(shí)際控制的國有企業(yè);其次,在項目公司中的持股比例要大于50%;再次,要實(shí)質(zhì)承擔運營(yíng)責任并有運營(yíng)能力,這就要求社會(huì )資本方,在經(jīng)營(yíng)范圍、相關(guān)資質(zhì)和管理人員從業(yè)經(jīng)歷等方面,有與從事PPP項目相關(guān)的證明。

3、財務(wù)分析

PPP項目的財務(wù)分析,包括償債備付率、IRR、情景分析,以及不能夸大現金流入縮小現金流出等;

現金流入方面,需關(guān)注使用者付費項目的單價(jià)不符合市場(chǎng)價(jià)、數量虛大、以及虛增收入項目等,并應當做不利情況下的情景分析;現金流出方面,主要是合理確定支出水平,以及不能調減支出項目,如在獲取土地的情況下,不計算土地相關(guān)稅費。

還款來(lái)源方面,既然是項目貸款,那么銀行項目貸款的還款來(lái)源,只能是項目自身的銷(xiāo)售收入、補貼收入,及其他收入,而不能是項目之外的收入,無(wú)論是項目公司或不成立項目公司時(shí)的社會(huì )資本。

4、增信方式

由于PPP項目形成的資產(chǎn)所有權不一定屬于項目公司,需區別于項目營(yíng)利性質(zhì)、運作模式是否有擁有所有權的階段,以及土地獲取方式,不是全部PPP項目都能提供項目資產(chǎn)抵押擔保。

其他可行的擔保方式包括:第三方保證擔保(一般為平臺擔保公司)、社會(huì )資本方關(guān)聯(lián)企業(yè)保證擔保、特許經(jīng)營(yíng)權質(zhì)押、財政差額補貼預期收益質(zhì)押,以及投保建工商業(yè)保險等。

五、案例分析

根據統計數據,PPP項目中可行性缺口補助方式近年來(lái)約為59%,此處案例的設計為運營(yíng)補貼支出責任,采用可行性缺口補助的方式的省內跨地級市經(jīng)營(yíng)性收費高速公路項目。

本案例項目公司根據PPP合同,獲取高速公路的收費權、廣告經(jīng)營(yíng)權、服務(wù)區設施經(jīng)營(yíng)權以及其他經(jīng)營(yíng)性業(yè)務(wù),并依法享有高速公路特許經(jīng)營(yíng)權;本案例不涉及車(chē)輛購置稅資金補助,部分數據假設參考PPP項目庫中執行階段高速公司項目。

1、基本數據

假設項目總投資90億元(建設里程100公里,含資本化利息),項目資本金比例為30%(27億元),A項目公司由社會(huì )資本B公司持股60%,即投資16.2億元,作為政府代表的實(shí)施機構C國企出資10.8億元,持股40%。

公路項目的資本金比例最低為20%,本案例資本金達到30%,項目可對外融資63億元;項目采用BOT模式,不涉及土地出讓?zhuān)鶕PP相關(guān)文件和會(huì )計制度,本案例項目公司沒(méi)有項目所有權,對外融資擔保措施為特許經(jīng)營(yíng)及財政差額補貼預期收益作質(zhì)押。

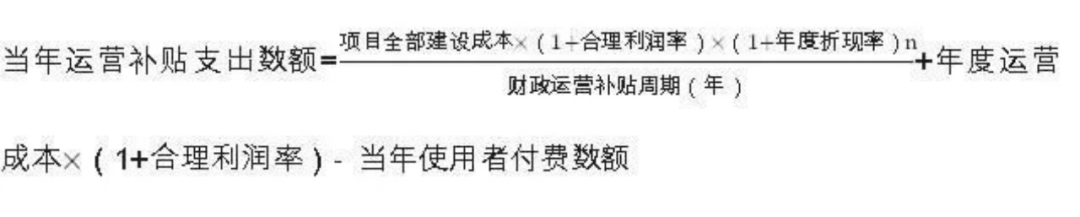

建設期2023-2025共3年,運營(yíng)期2026-2050共25年。項目公司收益率定為6%,折現率定為5%,可行性缺口補助按公式測算:

該公式的理論邏輯是,在運營(yíng)期,在總投資5%的年機會(huì )成本下,要使得項目公司達到6%的年收益,在預測的使用者付費數額之外,當年運營(yíng)補貼支出數額是多少。

2、支出責任的合理劃分

政府支出責任,本案例按照一般公共預算收入主要項目的分配比例進(jìn)行分配,做到財權與事權的匹配。

因為所得稅和增值稅在一般公共預算收入中占比比較大,例如增值稅在25%的地方留存后,省市縣分配比例一般為10%:10%:5%(即2:2:1),可以按照該比例劃定PPP項目中的省市縣支出責任,則股權投資支出責任分別為4.32、4.32和2.16萬(wàn)元。

也可以加入所得稅,取兩個(gè)稅種的加權平均。

3、項目運營(yíng)補貼計算

參考PPP項目庫中執行階段的高速公路項目,同時(shí)為說(shuō)明補貼支出責任的計算,本文簡(jiǎn)單將運營(yíng)成本(現金流出)和運營(yíng)期收入(現金流入),均設定為階段性增長(cháng)的整數。

其中運營(yíng)收入包括車(chē)輛通行費收入車(chē)輛通行費收入、油品營(yíng)業(yè)收入、便利店收入、餐飲服務(wù)收入、廣告收入及其他路衍收入。

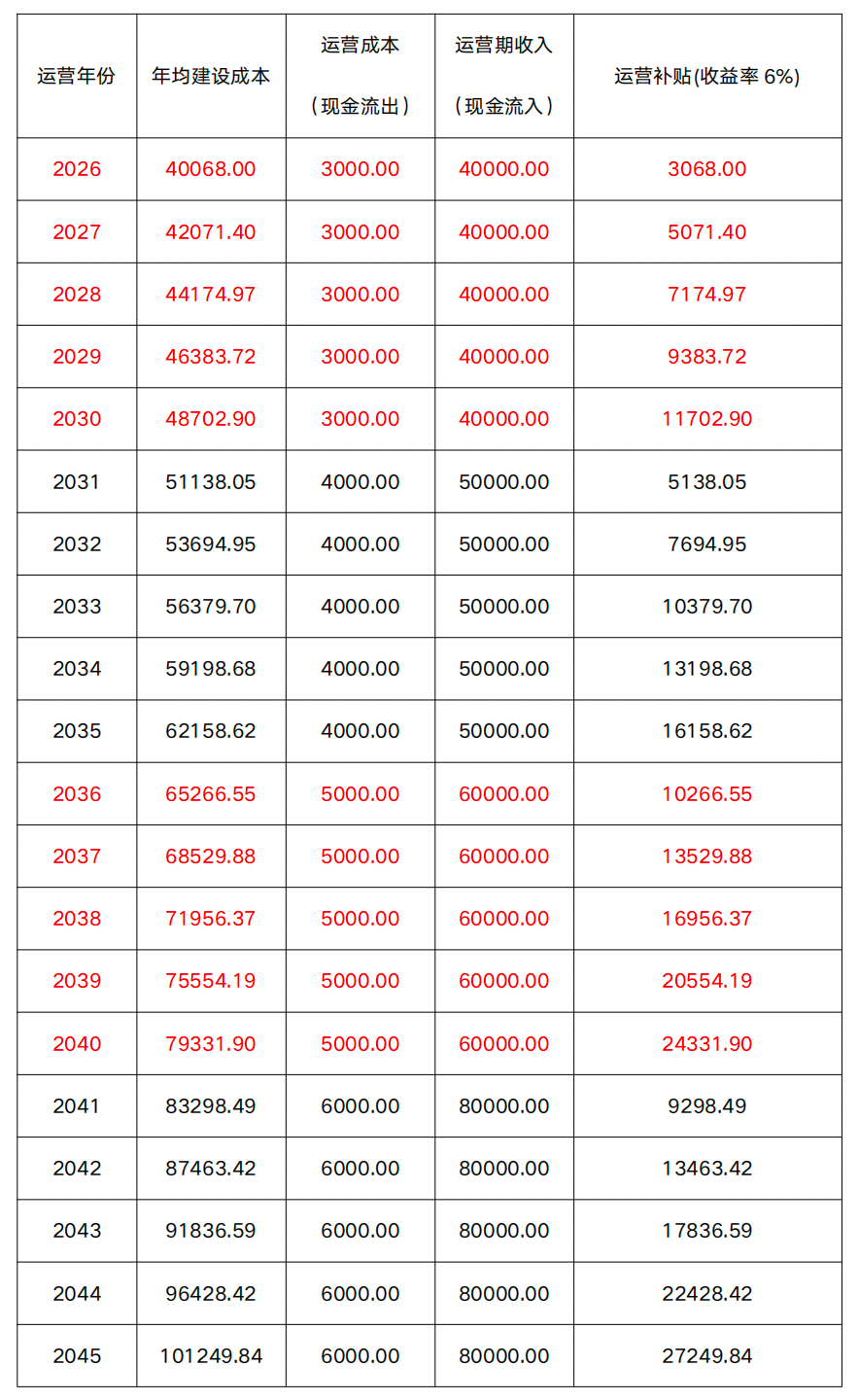

則在90億元總投資、6%收益率和5%折現率下,項目年均建設成本和相應的運營(yíng)補貼如表二:

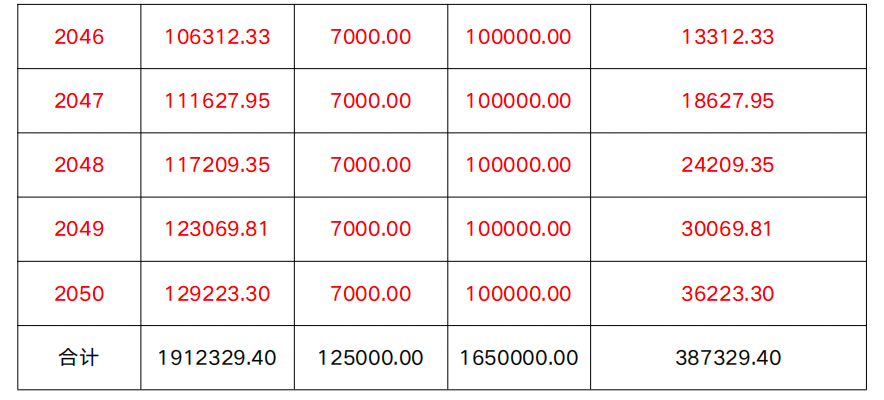

表二:項目年均建設成本和運營(yíng)補貼

上表中,總運營(yíng)補貼數額為387329.4億元;在第2040年,補貼金額是24332萬(wàn)元,省市縣的補貼金額分別為9732.8萬(wàn)元、9732.8萬(wàn)元和4866.4萬(wàn)元。

4、項目收益及情景分析

該案例中,收益率為6%,折現率為5%,是按照6%的成本加成收益,在5%的機會(huì )成本下,折算出來(lái)的各年度現值的年均建設成本;但項目公司在建設+運營(yíng)期,并不能取得6%的內含收益率,因為是前三年投入90億元建設成本,后面25年取得運營(yíng)和補貼收益。

表三:項目公司28年內含收益率

該項目28年的內含收益率是4.882%(2027-2049數據同表三),如果要提高內含收益率,有兩種途徑;一是銀行貸款成本低于4.882%,當然目前的5年以上LPR為4.2%,政策性銀行和國有大行利率還有可能下浮;二是加入社會(huì )資本方關(guān)聯(lián)建工企業(yè)建工利潤。

按照一般市政項目成本加成15%簡(jiǎn)單計算建工利潤,在2023年年初和其后三年每年年末均有15%利潤(假設等同現金流入)計算,項目?jì)群找媛蔬_到6.078%,有顯著(zhù)增長(cháng)。

表四:項目公司+社會(huì )資本關(guān)聯(lián)建工企業(yè)

內含收益率

情景分析,如果實(shí)際運營(yíng)收入為預期數值的90%,則總運營(yíng)補貼金額增加165000萬(wàn)元,該支出責任或者增加地方政府隱性負債、或者影響其他PPP項目申報,也會(huì )影響項目的外部融資償債能力。

5、數據說(shuō)明

案例數據簡(jiǎn)單將運營(yíng)成本和收入設為整數,主要為分析PPP項目的政府支出責任、內含收益率衡量和情景分析;

關(guān)于可行性缺口中的政府支出責任,需要包括績(jì)效考核系數因素,設定6%的合理利潤率,并不是政府兜底;但績(jì)效考核應當是對于項目和公共服務(wù)產(chǎn)品的供給,而不是使用者付費部分;所以,如果實(shí)際運營(yíng)收入下降,是由于產(chǎn)品的供給或維護原因導致,那么績(jì)效考核系數小于1,運營(yíng)補貼也不會(huì )保證有6%的利潤率,政府運營(yíng)補貼的實(shí)際金額還有賴(lài)于調整機制。

六、結論

合規運營(yíng)PPP項目:需合理劃分各級政府支出責任,例如以一般公共預算收入主要項目分配比例決定支出義務(wù)比例;需合理預測項目運營(yíng)收益,避免因收益不達預期導致的救助責任和新增地方政府隱性負債;社會(huì )資本方既要合規,也要有項目實(shí)際運營(yíng)能力;項目資本金必須為股東自有資金股權出資;土地使用方式,與項目性質(zhì)、項目運作模式以及能否為項目融資提供抵押相關(guān);金融機構融資,用途和還款來(lái)源均需合規,除項目資產(chǎn)抵押外,還可以項目收益作為質(zhì)押。